Gemeenten en sportbedrijven kunnen de btw die hen in rekening wordt gebracht voor investeringen in sport, niet meer in aftrek brengen. Om de ontwikkeling en instandhouding van sportaccommodaties te stimuleren, kunnen gemeenten jaarlijks de Specifieke uitkering stimulering sport aanvragen.

In het kort

| Doel | Stimulering van de ontwikkeling en instandhouding van sportaccommodaties |

|---|---|

| Voor wie | Gemeenten |

| Hoogte uitkering | Maximaal 18% van de totale bestedingen (inclusief btw) |

| Aanvraagperiode | 3 februari tot en met 17 maart 2025 |

Voor wie

Gemeenten kunnen deze specifieke uitkering aanvragen voor sportactiviteiten, waarbij sprake is van btw-verlies. Gemeenten kunnen deze uitkering ook aanvragen voor sportbedrijven.

Specifieke uitkering aanvragen

Voor kalenderjaar 2025 kunt u deze specifieke uitkering niet meer aanvragen.

Waar gemeenten de uitkering voor kunnen aanvragen

De volgende kosten van gemeenten en sportbedrijven komen in aanmerking voor de specifieke uitkering:

- De nieuwbouw, de verbouw, het onderhoud, het beheer of de exploitatie van onroerende zaken, zoals de aanleg van sportvelden, de vervanging van lampen of het vernieuwen van een dak.

- De aankoop en het beheer van roerende zaken, zoals de aanschaf van sportmaterialen en grasmaaiers.

- De dienstverlening door derden, zoals de inzet van een combinatiefunctionaris of de inhuur van schoonmakers voor de accommodatie.

De volgende kosten van gemeenten en sportbedrijven komen niet in aanmerking voor de specifieke uitkering:

- Kosten waarvoor in het betreffende kalenderjaar al subsidie is aangevraagd via de regeling Stimulering bouw en onderhoud sportaccommodaties (BOSA).

- Kosten voor activiteiten voor bewegingsonderwijs.

- Kosten voor het mengpercentage.

- Kosten voor activiteiten waarvoor recht op aftrek van omzetbelasting bestaat.

- Kosten voor activiteiten waarvoor recht op compensatie uit het btw-compensatiefonds bestaat.

De rechtbank Roermond heeft een beroep over bewegingsonderwijs gegrond verklaard. In een andere uitspraak over bewegingsonderwijs heeft de rechtbank Den Haag het beroep ongegrond verklaard. In de uitspraak van de rechtbank Den Haag wordt ook verwezen naar de uitspraak van de rechtbank Midden-Nederland. Tegen de uitspraak (zaaknummer SGR 23/1036 van 29-12-2023) van de rechtbank Den Haag is door de wederpartij hoger beroep ingediend. Het ministerie van VWS is tegen deze uitspraak in hoger beroep gegaan. VWS blijft van mening dat bewegingsonderwijs over de periode 2019 tot en met 2025 niet subsidiabel is. Zodra er meer informatie beschikbaar is over deze kwestie, zullen wij dit hier delen.

Hoogte uitkering en budget

Voor de jaren 2024 en 2025 is jaarlijks een budget van €189 miljoen beschikbaar. Voor de regeling komt maximaal 18% van de totale bestedingen (inclusief btw) in aanmerking.

Verantwoorden aanvraag 2024

De uitkering voor 2024 moet u uiterlijk 15 juli 2025 verantwoorden. De verantwoording maakt deel uit van de gemeentelijke verantwoording volgens de SiSa onder hoofdstuk 4. Zie voor meer informatie de definitieve invulwijzer van SiSa 2024.

Let bij het invullen van de SiSa verantwoording 2024 op het volgende:

- Gebruik in de verantwoording de gerealiseerde bedragen (dus inclusief btw) x 18%. U hoeft hier geen rekening te houden met een ratopercentage.

- Maak onderscheid tussen onroerende zaken, roerende zaken en dienstverlening door derden.

Uiterlijk in het voorjaar van 2026 stellen wij de uitkering over 2024 vast. Gemeenten kunnen dan een nabetaling krijgen, of moeten een bedrag terugbetalen.

Resultaten

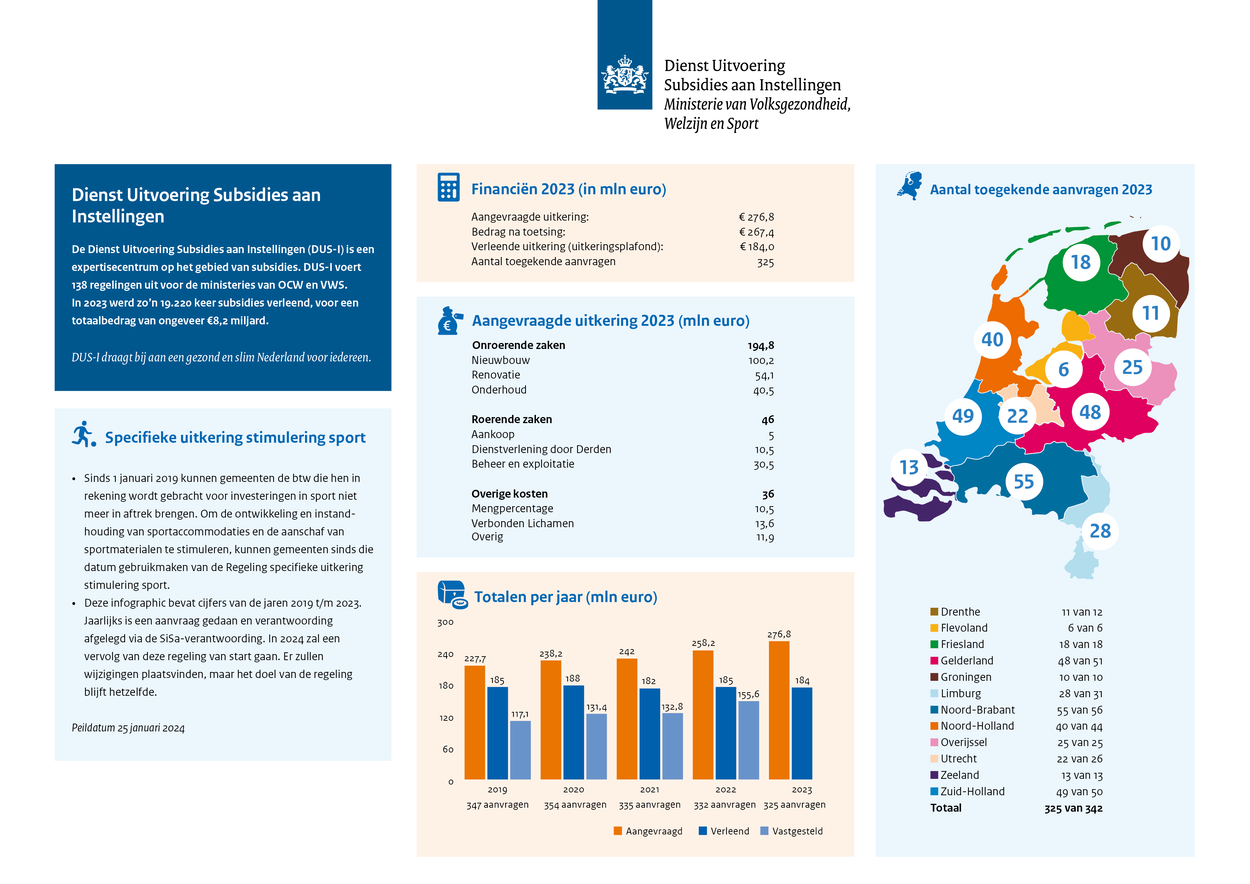

De resultaten van de aanvraagrondes in de periode 2019 tot en met 2023 vindt u op de resultatenpagina. Bekijk ook de infographic.

Meldplicht

Zijn er activiteiten die u niet, niet op tijd of niet volledig kunt uitvoeren? Of verandert er iets aan uw btw-situatie? Dan moet u dit schriftelijk aan ons melden. Doe dit zo snel mogelijk.

Meer informatie

Alle informatie staat in de regeling en de wijzigingsregeling 2025.

Heeft u vragen? Bekijk de vragen en antwoorden of neem contact met ons op. U ontvangt binnen 2 werkdagen een reactie.